Италианските облигации поведоха спада в европейския дълг след решението на ЕЦБ

Европейската централна банка повиши прогнозите си за инфлацията още веднъж в четвъртък

20:14 | 9 юни 2022

Обновен: 22:28 | 9 юни 2022

Автор:

Bloomberg TV Bulgaria

Италианските облигации поведоха спада в европейския дълг, тъй като търговците заложиха на Европейската централна банка да заеме по-агресивна позиция за справяне с нарастващата инфлация.

Доходността на 10-годишните италиански облигации нарасна с повече от 20 базисни пункта до най-високото ниво от 2018 г., след като официални лица заявиха, че планират да вдигнат лихвите с една четвърт пункт през юли и отвориха вратата за по-голямо повишение през септември. Това вдигна премията на нацията спрямо доходността в Германия, разглеждана като барометър на дълга в Европа, до най-високото от първите месеци на пандемията.

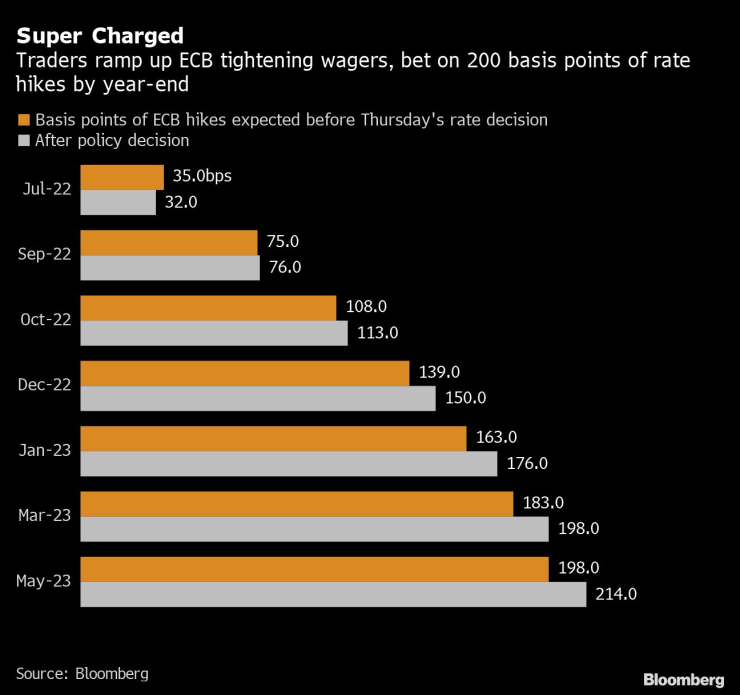

Ходовете бяха предизвикани от повишените очаквания за затягане на политиката, като паричните пазари залагаха за 150 базисни пункта на повишаване на лихвите на ЕЦБ до края на годината за първи път. Подобно ценообразуване намеква за увеличения с по 0.5% и 0.25% на следващите четири срещи за политиката.

Разпродажбата повдига перспективата за пазарна намеса от страна на ЕЦБ, като президентът Кристин Лагард заяви, че е ангажирана да се справи с риска от така наречената фрагментация в региона. Въпреки че са необходими по-високи лихви за забавяне на рекордния темп на инфлация в блока, те вероятно ще навредят повече на най-задлъжнелите кредитополучатели в региона.

„Италианските облигации ще трябва да продадат още, за да накарат ЕЦБ да направи нещо по въпроса“, каза Риши Мишра, анализатор във Futures First.

Последният етап от нарастването на доходността приближи премията за италианските облигации спрямо германските еквиваленти до праг от 250 базисни пункта, който за последно накара ЕЦБ да започне да купува облигации през март 2020 г. и отприщи 1,7 трилиона евро програма за стимулиране, която приключи по-рано тази година.

Bloomberg за първи път съобщи през април, че ЕЦБ работи върху нов инструмент за борба с фрагментацията, като само досега е предвидила реинвестиции от падеж на дълг в рамките на своята пандемична програма за изкупуване на облигации за тази цел.

„Да се направи твърде много твърде рано би било вероятно по-рискова стратегия за ЕЦБ в светлината на отслабващия фон на растежа, както и риска от фрагментация на периферното разпространение“, каза Анна Ступницка, глобален макроикономист във Fidelity International.

Движенията в еврото бяха по-задържани, отколкото при облигациите, като споделената валута загуби по-ранни печалби, за да се търгува с около 0,2% надолу до $1,0693 в късния следобед. Тази година еврото е намаляло с близо 6%.

„Нарастващата несигурност относно инфлацията и перспективите за растеж и как да се балансират рисковете ги прави неспособни да дават допълнителни насоки“ след юли, каза Пиет Кристиансен, главен стратег в Danske Bank.

Повишена инфлация, по-слаб растеж

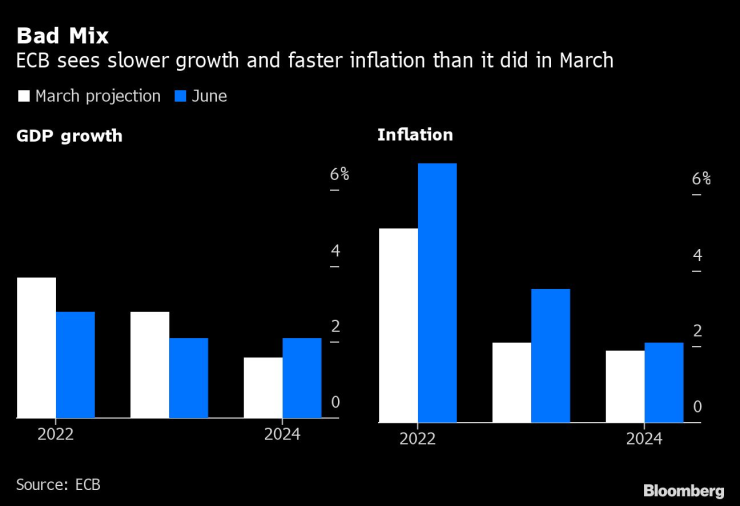

Европейската централна банка повиши прогнозите си за инфлацията още веднъж в четвъртък, но намали перспективите си за растеж, тъй като конфликтът в Украйна продължава да тежи върху доверието, потреблението и инвестициите.

ЕЦБ сега вижда инфлация над целта си от 2% през целия си хоризонт на прогнозите, като приема, че бързият ръст на цените не е толкова временен, колкото прогнозираше за изминалата година.

ЕЦБ не успя да предвиди скорошния ръст на инфлацията и нейните прогнози се повишаваха рязко тримесечие след тримесечие, което доведе до критики към методите за прогнозиране на банката и голямо вътрешно проучване за това как те са сбъркали перспективата.

Инфлацията се оценява средно на 6,8% тази година, много над прогнозираните през март 5,1%, докато се наблюдава на 3,5% през 2023 г. и 2,1% през 2024 г.

Инфлацията се повиши с над 8% миналия месец и може да достигне своя връх през третото тримесечие преди бавно отстъпление.

Високите цени на енергията са основната причина за скока на инфлацията, но цените на храните също растат бързо, а основният ръст на цените, който филтрира променливите цени на храните и горивата, също е доста над 2% сега.

Скъпата храна и енергия ще бъдат пречка за растежа, задържайки икономика, която току-що се беше възстановила от дълбока, предизвикана от пандемията рецесия.

Тримесечните прогнози на ЕЦБ за растеж и инфлация до 2024 г. Цифрите в скоби са предишни прогнози от март.

ЕЦБ цели инфлация от 2%.

Ръст на БВП: 2022 г. - 2,8% (3,7%); 2023 г. - 2,1% (2,8%); 2024 г. - 2,1% (1,6%)

Инфлация: 2022 г. - 6,8% (5,1%); 2023 г. - 3,5% (2,1%); 2024 г. - 2,1% (1,9%)

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Кадър на деня за 15 май

Кадър на деня за 15 май  Dow Jones, S&P 500 и Nasdaq едновременно затвориха на рекордно високи нива

Dow Jones, S&P 500 и Nasdaq едновременно затвориха на рекордно високи нива  Поскъпването на златото се подкрепя от централните банки по света, според анализатори

Поскъпването на златото се подкрепя от централните банки по света, според анализатори  Чешки милиардер вероятно ще придобие компанията собственик на Royal Mail

Чешки милиардер вероятно ще придобие компанията собственик на Royal Mail

"Манчестър Юнайтед" надви "Нюкасъл" с 3:2

"Манчестър Юнайтед" надви "Нюкасъл" с 3:2  "Челси" записа четвъртата си поредна победа във Висшата лига

"Челси" записа четвъртата си поредна победа във Висшата лига  Инфлацията в Гърция е 3,1% през април на годишна база

Инфлацията в Гърция е 3,1% през април на годишна база  Дейвид Копърфийлд е обвинен от 16 жени в сексуален тормоз

Дейвид Копърфийлд е обвинен от 16 жени в сексуален тормоз

продава, Тристаен апартамент, 84 m2 София, Младост 2, 172900 EUR

продава, Тристаен апартамент, 84 m2 София, Младост 2, 172900 EUR  продава, Тристаен апартамент, 105 m2 София, Дружба 2, 183012 EUR

продава, Тристаен апартамент, 105 m2 София, Дружба 2, 183012 EUR  продава, Двустаен апартамент, 68 m2 София, Дружба 2, 152356 EUR

продава, Двустаен апартамент, 68 m2 София, Дружба 2, 152356 EUR  продава, Тристаен апартамент, 110 m2 София, Дружба 2, 194270 EUR

продава, Тристаен апартамент, 110 m2 София, Дружба 2, 194270 EUR

Стряскащо - над 1 000 000 българи нито учат, нито работят, нито чакат помощи

Стряскащо - над 1 000 000 българи нито учат, нито работят, нито чакат помощи  Роберт Фицо дойде в съзнание след тежката операция

Роберт Фицо дойде в съзнание след тежката операция  5 начина да подобрите гъвкавостта на тялото

5 начина да подобрите гъвкавостта на тялото  10 отличителни черти на прекрасния съпруг

10 отличителни черти на прекрасния съпруг

Къде е най-изгодно да се правят автомобили?

Къде е най-изгодно да се правят автомобили?  Tesla не успява да продава произведените автомобили

Tesla не успява да продава произведените автомобили  Във Франция: Мъже, шофирайте като жени!

Във Франция: Мъже, шофирайте като жени!  Суперспортистите на Alfa Romeo получиха специални версии

Суперспортистите на Alfa Romeo получиха специални версии